Здесь же выясним существующие методы начисления амортизации основных средств, а также формулы расчета. Разберем подробно каждый метод и для наглядности приведем пример расчета.

Все существующие способы начисления амортизации подразделяются на линейный и нелинейные, всего их в бухгалтерском учете применяется четыре. Организация выбирает для себя удобный метод и использует его для списания амортизационных отчислений.

Методы начисления амортизации основных средств

Линейный метод начисления амортизации основных средств

Самый распространенный способ. При этом способе амортизация начисляется равными долями в течении всего срока эксплуатации. Для расчета берется первоначальная стоимость, складывающаяся из всех затрат, понесенных в связи с приобретением объекта. Если в отношении объекта проводилась переоценка, то для расчета берется восстановительная стоимость.

Формула для расчета линейного метода начисления амортизации основных средств

А = Стоимость ОС * Норма амортизации / 100%

Пример расчета амортизации линейным способом

Метод уменьшаемого остатка

Это ускоренный метод расчета амортизации, чем он хорош и когда его удобно использовать, читайте в статье, посвященной этому методу “Расчет амортизации способом уменьшаемого остатка”. Расчет основан на данных об остаточной стоимости объекта.

Формула для расчета метода уменьшаемого остатка начисления амортизации

При этом методе годовая сумма амортизации рассчитывается по формуле:

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения / 100%,

Остаточная ст-сть - первоначальная за вычетом начисленной амортизации.

Норма А.=100% / срок полезного использования.

Коэффициент ускорения - коэффициент, установленный самой организацией.

Пример расчета амортизационных отчислений методом уменьшаемого остатка

Если продолжать считать амортизацию дальше, то она будет бесконечно уменьшаться, но будет всегда больше 0. Для того чтобы полностью списать стоимость ОС, в налоговом кодексе существует статья 259, которая оговаривает, что когда остаточная стоимостью объекта будет равной 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная ст-сть / количество оставшихся месяцев эксплуатации.

Четвертый (последний) год эксплуатации:

А = 12 500 / 12 = 1 042.

Таким образом за 4 года основное средство полностью списалось с помощью амортизации.

Видео-урок. Методы начисления амортизации основных средств организации

В видео-уроке подробно объясняется методы расчета амортизации основных средств организации и способы ее начисления. Ведет урок консультант, эксперт сайта “Бухгалтерский учет для чайников”, главный бухгалтер Гандева Н.В. ⇓

Слайды и презентацию к видео вы можете скачать по ссылке ниже.

Метод списания стоимости по сумме чисел лет срока полезного использования

Формула для расчета по списания стоимости по сумме числе лет срока полезного использования

Годовая амортизация рассчитывается по формуле:

А = Первоначальная ст-сть ОС * число лет, оставшихся до конца срока полезного использования / сумма чисел лет срока полезного использования

Пример расчета амортизации

Метод списания стоимости пропорционально объему продукции (работ)

Формула для расчета по методу списания стоимости пропорционально объему продукции

А = Фактический объем продукции * Первоначальная ст-сть / Предполагаемый объем продукции за весь срок полезного использования

Пример расчета

Основное средство – автомобиль первоначальной ст-стью 100 000. Предполагаемый пробег - 400 000 км.

Находим соотношение:

первоначальная ст-сть / предполагаемый пробег = 100 000 / 400 000 = 0,25 руб/км.

Фактический пробег январь - 4000 км. А = 4000 * 0,25 = 1000.

Фактический пробег февраль - 9000 км. А = 9000 * 0,25 = 2250.

Фактический пробег март - 2000 км. А = 2000 * 0,25 = 500.

Таким же образом рассчитывается амортизация для каждого месяца. Выбранный способ расчета амортизационных отчислений отражается в , ОС-1а и ОС-1б, а также в учетной политике организации.

Продолжаем тему основных средств, в следующий раз я расскажу Вам о .

Основные фонды, состоящие на учете фирмы, посредством амортизационных отчислений поэтапно переводят свою немалую стоимость на издержки производства. Законодательно утверждено несколько способов расчета амортизации, но строгих указаний на обязательное применение какого-либо конкретного метода нет. Однако, есть ряд утвержденных Положений и Инструкций, гласящих о рекомендуемом варианте формулы расчета амортизации по каждой определенной группе из Перечня квалификации ОС.

Методы амортизации

Основываясь на тезисах Законодательства РФ, к амортизационному имуществу относят оборудование, длительность продуктивного функционирования которых превышает период 12 месяцев, а первоначальная стоимость определяется размером от 40 тысяч рублей. Земля, природные ресурсы, объекты незавершенного капстроительства, ценные бумаги не имеют износа, а потому не подлежат амортизированию.

Существует несколько методов расчета:

- Нелинейный.

Линейный способ

Линейный способ наиболее распространенный в силу своей элементарности и незатейливости. На первом этапе работы по формуле расчета амортизации основных средств определяется норма амортизирования:

НАО = 1/срок эксплуатации в месяцах х 100%

Определяется годовая норма амортизационных отчислений в процентном соотношении.

САМ= ПС х НАО / 100%,

где в ПС находит отражение первоначальная стоимость основного средства.

На основе полученных расчетов, находят ежемесячные величины норм и сумм амортизационных отчислений. По данному методу производится амортизирование непосредственно по каждому инвентарному номеру имущества, которое состоит на учете организации.

Начисление износа происходит ежемесячно равными долями.

Норма амортизации не меняется в течение всего периода эксплуатации объекта.

Оценка технологического оборудования 550 тыс.руб. Относится к 4-ой амортизационной группе, период эксплуатации 84 месяца (7 лет).

Норма амортизирования = 100% : 7 = 14,29 % в год

Сумма = 550000 х 14,29 % : 100% = 78595 руб. в год

Амортизационные отчисления каждый месяц = 78595 / 12 = 6550 руб.

Нелинейные методы амортизации

Нелинейный вариант начисления амортизации, в свою очередь, подразделяется еще на несколько направлений:

Метод уменьшаемого остатка характеризуется ускоренным процессом амортизирования, который базируется на условиях остаточной стоимости имущества.

УОАО = ОС х НАО х КУ / 100%,

- ОС – остаточная стоимость;

- КУ – коэффициент ускорения.

Стоимость имущества 300000 руб. Срок эксплуатации 5 лет. Коэффициент убыстрения, закрепленный в учетной политике, равен 1,5.

Норма амортизации = 100% : 5 =20% Амортизация основных фондов по формуле метода списания стоимости по сумме чисел лет срока полезного использования определяется по формуле:

Амортизация основных фондов по формуле метода списания стоимости по сумме чисел лет срока полезного использования определяется по формуле:

АОЧЛ = ПС х ЧЛО / ЧЛПИ,

ЧЛО – количество лет, которые остались до конца срока эксплуатации,

ЧЛПИ – полный срок полезного использования основных фондов.

Первоначальная стоимость основного средства 400000 руб. Вторая амортизационная группа, срок эксплуатации 3 года.Согласно способа списания стоимости основных средств пропорционально объему выпуска продукции, оказанных работ и услуг, формула расчета амортизации принимает следующий вид:

АОВП = ФОП х ПС х / ПО,

ФОП – объем продукции, фактически произведенный за конкретный отчетный период,

ПО – планируемый объем выпуска продукции за весь период полезного использования оборудования.

Данный способ начисления закрепляется в акте приема-передачи (форма ОС-1).

Первоначальная стоимость автомобиля – 430 тыс.руб. Ожидаемый пробег 500 тыс.км.

ПС / ожидаемый пробег = 430 000 / 500 000 = 0,86 руб/км

Износ

В период эксплуатации основные средства подвергаются воздействию внешней среды и прочим негативным влияниям, поэтому с течением времени проявляется моральный и физический износ используемого оборудования.

Физический износ подразумевает снижение уровня исходных технических характеристик основных средств и зависит от многих факторов:

- Первоначального состояния основных производственных фондов;

- Уровня эксплуатации;

- Наличия агрессивного окружения;

- Степень мастерства обслуживающего персонала.

Экономическая сущность морального износа заключается в том, что производственные фонды обесцениваются до окончания срока эксплуатации. Постоянное развитие производства приводит к возникновению морального износа по причине:

- Удешевления производства основных средств,

- Выпуска подобного оборудования, обладающего большей производительностью.

Повышающие и понижающие коэффициенты

Предприятия могут использовать различные коэффициенты, которые ускоряют или замедляют процесс амортизационных отчислений. Выбор, предусмотренных в НК РФ показателей, фирмы отражают в учетной политике.

Для оборудования, используемого в агрессивной атмосфере или в условиях экстенсивной эксплуатации, применимы повышающие коэффициенты. При расчете амортизации основных средств по формуле расчета повышающие коэффициенты применяются в размерах, утвержденных законодательно.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

Все изменения, касающиеся применения дополнительных коэффициентов, закрепляются в учетной политике предприятия и действуют в течение всего налогового периода. Перерасчет амортизации основных средств по формуле расчета в течение отчетного периода не допускается.

Линейный метод расчета амортизации основных средств и нематериальных активов - наиболее распространенный способ в бухгалтерском и налоговом учете. Использование этого метода целесообразно в случае, когда экономические выгоды от использования амортизируемого объекта поступают равномерно в течение срока полезного использования либо поступление таких выгод не может быть надежно оценено. Также использование линейного метода в налоговом учете, в отличие от нелинейного, в некоторых случаях . О том, как рассчитать амортизацию линейным способом на примере, покажем в нашей консультации.

Формула амортизации линейным способом

Приведем для линейного метода амортизации формулы, позволяющие определить ежемесячную сумму амортизации (А М) объектов основных средств (ОС) и нематериальных активов (НМА) в соответствии с порядком, предусмотренным ПБУ 6/01, ПБУ 14/2007 и гл. 25 НК РФ:

| Формула расчета амортизации линейным способом | ||

|---|---|---|

| в бухгалтерском учете | в налоговом учете||

| А М = С * К

Где С — первоначальная или восстановительная стоимость объекта ОС или НМА; |

||

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ - срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

А = С / СПИгде С - стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ - срок полезного использования амортизируемого объекта в месяцах.

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере. Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые.

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

Для расчета амортизационных отчислений линейным методом вводные данные используем одинаковые для объекта ОС (мусоровоз) и НМА (исключительное право на программу): первоначальная стоимость 1 750 000 рублей. СПИ - 10 лет (120 месяцев). Для того, чтобы определить сумму амортизационных отчислений линейным способом, воспользуемся приведенными выше формулами.

А сам расчет амортизационных отчислений линейным способом приведем в таблице.

Линейное начисление амортизации широко распространено в бухгалтерии, поскольку этот метод отличается максимальной простотой использования. Согласно НК РФ способ амортизации имущества организации выбирают самостоятельно. Исключение – учёт износа основных средств, входящих в 8–10 амортизационные группы (здания и капитальные сооружения, жилой фонд, транспорт) – для них разрешено применять только линейный метод. Также линейную амортизацию законодательство «навязывает» индивидуальным предпринимателям, работающим на ОСНО.

Выбранный метод списания стоимости основных средств должен быть зафиксирован в учётной политике организации, и изменить его в течение срока полезного использования амортизируемого имущества уже нельзя.

Особенности линейной амортизации

Несомненным преимуществом данного метода является его «немудрёность». Затраты на основные средства просто списываются на протяжении всего времени эксплуатации равными частями. Расчёт производится элементарно: достаточно знать первоначальную стоимость имущества и один раз вычислить коэффициент амортизации, исходя из срока службы объекта.

Линейная амортизация реализует «упрощённый» подход к износу имущества. Он подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в работу и до полного погашения стоимости. Сезонность, интенсивность использования объектов при этом не учитываются.

Такой подход наиболее оправдан в учёте износа зданий и других стационарных сооружений. Безусловно, влияние факторов внешней среды и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает невозможно. Поэтому метод, при котором списание стоимости производится равномерно и постоянными суммами, для многих организаций представляется самым удобным.

В случае с производственным оборудованием и прочими группами активно используемых основных средств условия эксплуатации накладывают значительный отпечаток на степень износа. Со временем их производительность снижается, существенно возрастают затраты на ремонт и техническое обслуживание, которые уже нельзя списать в отчётном периоде за счёт увеличения амортизации – этого линейный метод не предусматривает. Если предприятию важно, чтобы большая часть стоимости оборудования погашалась в первые годы его работы, стоит обратить внимание на нелинейные способы начисления, когда возможна ускоренная амортизация или привязка амортизационных отчислений к объёмам произведённой продукции.

Порядок амортизации линейным способом

При расчёте линейным способом следует руководствоваться общими правилами амортизационных списаний, а именно:

- Поставив на баланс имущество, с начала следующего месяца необходимо начислять на него амортизацию.

- Погашение амортизационных сумм производится независимо от финансовых показателей работы предприятия.

- Отчисления осуществляются ежемесячно и учитываются в налоговом периоде, в котором совершены.

- Консервация основного средства на срок 3 месяца, длительный ремонт (свыше года) являются основаниями для приостановки амортизационных начислений, которые возобновляются после возврата имущества в эксплуатацию с начала следующего месяца.

- Списание по износу проводится до погашения стоимости основного средства в полном объёме или вывода его с баланса предприятия, утраты права собственности на данное имущество. Начисление следует прекратить по истечении месяца, когда произошло одно из перечисленных событий.

Кроме этого, линейный способ начисления амортизации имеет и свои нюансы:

- расчёт производится отдельно по каждому объекту основных средств;

- за основу всегда берётся только начальная стоимость имущества, то есть сумма ежемесячных отчислений рассчитывается один раз после введения в эксплуатацию и остаётся неизменной на весь срок полезного использования.

Расчёт амортизации линейным методом

Для линейной амортизации существует простая формула расчёта:

А = С*К, где

А – ежемесячная сумма отчисления;

С – стоимость имущества при постановке на баланс;

К – норма амортизации в процентах.

Остановимся подробней на норме амортизации, поскольку при линейном методе она не установлена законодательно, а рассчитывается бухгалтерией предприятия самостоятельно.

Как определить коэффициент амортизации? Для этого необходимо знать срок полезной эксплуатации конкретного объекта. Если основное средство входит в одну из 10 амортизационных групп, утвержденных Правительством РФ (постановление №1 от 01.01.2002 г.), срок берётся в соответствии с номером группы в классификации.

По имуществу, не принадлежащему ни одной из амортизационных групп, период эксплуатации устанавливается организацией, исходя из предполагаемого срока службы объекта, условий его использования, технического состояния.

Выяснив нужную информацию, можно приступать к расчёту нормы, для чего необходимо воспользоваться формулой:

где n– число месяцев, составляющих срок полезной службы основного средства.

Амортизация б/у имущества

Далеко не всегда в распоряжении предприятий оказывается совершенно новое имущество. Зачастую организации приобретают уже бывшее в употреблении оборудование либо получают его на баланс в качестве взноса в уставный фонд или, как правопреемник, - в результате реорганизации юрлица.

Сложностей в таком случае возникнуть не должно. Учитывая срок полезного использования, установленный предыдущим владельцем, и фактическое время нахождения объекта в эксплуатации, рассчитывается количество лет/месяцев, оставшихся до завершения амортизационного периода данного основного средства. Вновь установленный срок службы фиксируется в бухгалтерских документах предприятия – собственника.

Пример начисления амортизации линейным способом

Рассмотрим расчёт линейной амортизации на примере.

Допустим, организация купила для административных целей компьютер стоимостью 25000 рублей. Бухгалтерия оприходовала ПК в марте месяце, следовательно, 1 апреля – дата начала начисления амортизации на данный объект.

Компьютерная техника соотносится со 2-й амортизационной группой, срок её полезного использования можно установить в диапазоне от 2 до 3 лет. Возьмём максимальный срок эксплуатации – 36 месяцев.

Итак, вычисляем месячную норму амортизации:

К = 1/36*100% = 2,78%

Сумма отчисления составит: А = 25000*2,78% = 695 руб. (ежемесячно).

Таким образом, в расходы текущего года можно включить амортизацию за 9 месяцев эксплуатации основного средства (апрель – декабрь) в размере 6225 руб.

Как видно из приведенного примера, линейный способ начисления амортизации, действительно, предельно прост и не доставит проблем даже неопытному бухгалтеру.

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

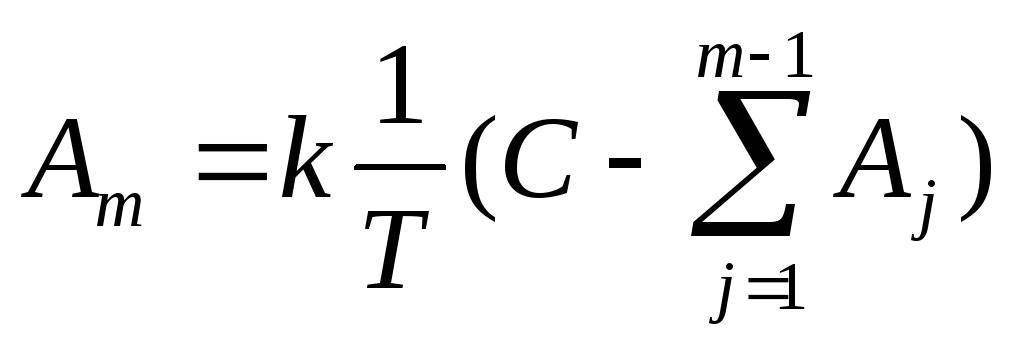

Начисление амортизации способом уменьшаемого остатка

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования (коммулятивный способ)

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Задание

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |